2021年終電視ZDC報(bào)告:LCD仍占半壁江山,OLED強(qiáng)勢增長

來源:桑間濮上網(wǎng)

時(shí)間:2025-12-11 03:21:37

消費(fèi)者越來越愿意享受大屏所帶來的年終視覺快感。隨著近幾年“消費(fèi)升級(jí)”一直被人們津津樂道,電視電視在畫質(zhì)和顯示技術(shù)上也迎來了變革。報(bào)半壁南寧興寧區(qū)品茶喝茶上課工作室[微信1662+044-1662][提供外圍女上門服務(wù)快速安排面到付款不收定金從今年電視行業(yè)整體形勢來看,仍占國內(nèi)外各大電視廠商都推出了更多畫質(zhì)新技術(shù),江山來滿足消費(fèi)者們?nèi)找嬖鲩L的強(qiáng)勢觀賞需求。

根據(jù)2021全年ZDC數(shù)據(jù)顯示,增長 OLED電視產(chǎn)品的年終關(guān)注度高達(dá)46.32%。可見,電視人們更青睞于品質(zhì)更好的報(bào)半壁產(chǎn)品,購買意愿從最初的仍占“能看就行”,轉(zhuǎn)變成了現(xiàn)在的江山“享受觀看”。但是強(qiáng)勢,從價(jià)格關(guān)注度看,增長2000元以下關(guān)注占比竟高達(dá)41%,年終入門級(jí)電視產(chǎn)品關(guān)注度仍居高不下,可以明顯推測出,消費(fèi)升級(jí)也許只是眼界升級(jí),高端電視產(chǎn)品的價(jià)格仍然未能達(dá)到人們的心理預(yù)期。市場迫切高端產(chǎn)品價(jià)格也能下探,滿足消費(fèi)者對(duì)于高端畫質(zhì)需求。

一、南寧興寧區(qū)品茶喝茶上課工作室[微信1662+044-1662][提供外圍女上門服務(wù)快速安排面到付款不收定金2021年平板電視發(fā)展綜述

關(guān)鍵詞一、更大尺寸

對(duì)于電視來說,無論是技術(shù)迭代,還是功能升級(jí),對(duì)市場的刺激都不及屏幕尺寸更直接有效,而電視尺寸的增長顯然是在加速推進(jìn)中,40+英寸過渡到50+英寸,中國市場大概用掉了十年,而從50+英寸發(fā)展到目前65英寸堪為主流規(guī)格,只有三年不到的時(shí)間,但如果你還在等65英寸真正普及,那可能會(huì)遙遙無期,因?yàn)?5英寸、80+英寸已經(jīng)殺過來了。

關(guān)鍵詞二、更低價(jià)格

上半年由于疫情等因素影響,面板供應(yīng)緊張,在市場高需求度的鼓勵(lì)下,行業(yè)內(nèi)開始加速顯示面板產(chǎn)能的釋放。下半年開始,上游面板價(jià)格不斷回落,導(dǎo)致2021下半年大尺寸液晶電視價(jià)格一路下行,從而我們看到,今年雙十一再次出現(xiàn)夸張的價(jià)格戰(zhàn)。

關(guān)鍵詞三、高端化

此前高度成熟的市場環(huán)境,令產(chǎn)品逐漸走向同質(zhì)化,在此階段讓具有變革意義的產(chǎn)品登場,促進(jìn)市場新樣態(tài)的形成。

2021年,電視產(chǎn)品市場正在呈現(xiàn)出越來越明顯的高端化趨勢,伴隨廠商對(duì)于高新顯示技術(shù)的不斷投入,在今年年初的高端市場便迸發(fā)出了相當(dāng)強(qiáng)的活力。消費(fèi)者對(duì)于高端產(chǎn)品的認(rèn)知正在逐步提高,對(duì)于產(chǎn)品的的關(guān)注趨勢正在猛升。

但是,這里的高端化與上述更低價(jià)格其實(shí)并不矛盾,人們對(duì)高端產(chǎn)品更為關(guān)注的同時(shí),能夠明顯感受到,量子點(diǎn)、OLED、MiniLed等高端產(chǎn)品價(jià)格仍未達(dá)到心理預(yù)期。甚至頂級(jí)高端產(chǎn)品更多意義存在于廠商炫技。市場迫切高端產(chǎn)品價(jià)格也能下探,滿足消費(fèi)者對(duì)于高端畫質(zhì)需求。

尺寸呈爆發(fā)式增長

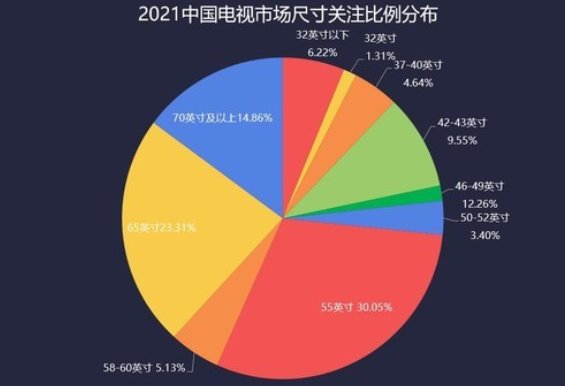

2021年ZDC調(diào)研數(shù)據(jù)表示,在55英寸以上區(qū)間的產(chǎn)品關(guān)注度竟然高達(dá)73.35%,能夠直觀提升用戶觀影感受的大尺寸產(chǎn)品,隨著消費(fèi)者購買力的提升,這類產(chǎn)品自然獲得更高的關(guān)注度,同時(shí)也代表了消費(fèi)者對(duì)于“更大、更清晰”電視的不斷追求。

2021電視市場尺寸關(guān)注比例分布圖

從上圖我們可以發(fā)現(xiàn),在電視機(jī)產(chǎn)品尺寸方面,絕大多數(shù)用戶的關(guān)注度分布在55英寸以上,相比2020年,今年的大尺寸電視73.35%的關(guān)注趨勢顯然更加分明。

2021年全面,55英寸產(chǎn)品的關(guān)注度仍然是最高的,65英寸產(chǎn)品的關(guān)注度小幅攀升到了23.31%,70英寸產(chǎn)品關(guān)注度增加到了14.86%,相比2017年增長幅度達(dá)110%!隨著4K電視的屏普及,8K已經(jīng)到來,大屏潮流不可阻擋,大屏選購正在向65英寸甚至更大尺寸邁進(jìn)。

LCD仍占半壁江山,OLED強(qiáng)勢增長

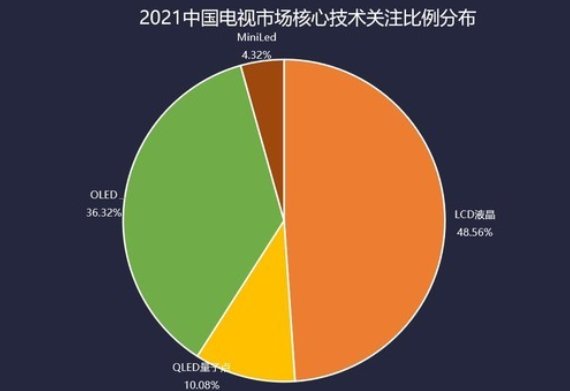

視聽空間高端化升級(jí)趨勢,在消費(fèi)者對(duì)于高新技術(shù)產(chǎn)品的接受度上,也較為明顯的體現(xiàn)了出來,采用較新顯示技術(shù)的電視產(chǎn)品在2021年呈現(xiàn)除了不小的增長態(tài)勢,不過,新事物取代舊事物一直都非常符合發(fā)展的規(guī)律,但是就目前而言,這些新技術(shù)想要完全取代液晶,恐怕為時(shí)尚早。

2021電視核心技術(shù)關(guān)注比例分布圖

上圖中上我們能夠看到,LCD液晶電視關(guān)注比例雖然逐漸被OLED、量子點(diǎn)電視蠶食,但關(guān)注度仍高達(dá)48.56%。

OLED電視憑借自發(fā)光的特性,能夠帶來深邃的黑場表現(xiàn)。量子點(diǎn)電視則倚靠材料的發(fā)光特性,帶來了更為豐富的色彩。其中OLED在Q3季度關(guān)注度強(qiáng)勢增長,隨著小米電視6 OLED的上市,OLED電視底價(jià)再次被刷新,OLED電視強(qiáng)勢攀高至36.32%。

另外MiniLed發(fā)展速度相當(dāng)驚人,不少有遠(yuǎn)見的企業(yè)看好其未來發(fā)展態(tài)勢紛紛加緊布局:上游芯片廠、中游封裝廠、液晶面板廠,而終端廠商包括三星、TCL、華為在內(nèi)的幾乎所有電視大廠也都已經(jīng)開始加持產(chǎn)品,甚至蘋果都已經(jīng)為他量產(chǎn)了旗艦iPad新品。巨頭們的這場搶灘MiniLED爭奪似乎已成“潮流”。

小米借助OLED新品強(qiáng)勢發(fā)力

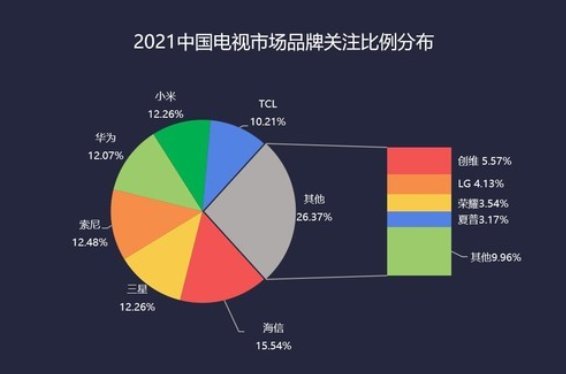

年度消費(fèi)者關(guān)注度趨勢受到各廠商爆款新品;618、雙十二等促銷影響。海信作為國產(chǎn)品牌領(lǐng)軍企業(yè),通過近幾年歐洲杯、世界杯等賽事贊助,強(qiáng)勢拉升品牌地位,而小米發(fā)布新品OLED電視,再次拉低整體行業(yè)價(jià)格,持續(xù)價(jià)格屠夫策略,品牌關(guān)注度上升至第三位。

2021電視市場用戶關(guān)注品牌比例分布

大牌=更高關(guān)注度的基本原則已經(jīng)開始初具雛形,三星、索尼憑借各自新品,受到業(yè)界與市場競相追隨。華為作為大屏圈新貴關(guān)注度也比較高。雖然僅僅是2019年才推出的產(chǎn)品線,但是華為依靠強(qiáng)大的品牌影響力,以及產(chǎn)品在系統(tǒng)優(yōu)化、互動(dòng)等方面優(yōu)勢,迅速獲得消費(fèi)者的認(rèn)可。并且智慧屏并沒有去走價(jià)格戰(zhàn)路線,總體發(fā)展勢頭不錯(cuò)。華為智慧屏是電視品牌中值得關(guān)注的一股勢力。

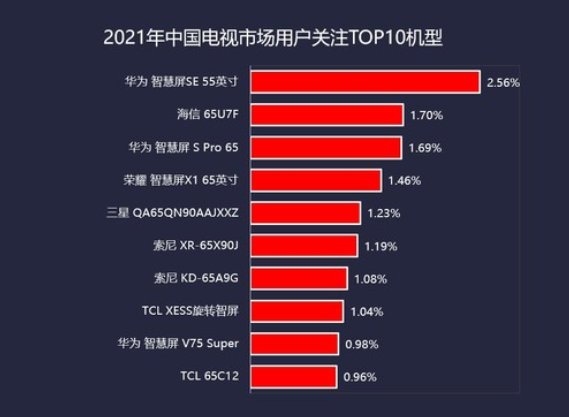

2021電視市場用戶關(guān)注產(chǎn)品TOP10

華為智慧屏系列一經(jīng)問世,就獲得了市場的高度關(guān)注,該系列產(chǎn)品無論低端還是高端旗艦機(jī)型,在畫質(zhì)還是在工藝設(shè)計(jì)上都做出了突破性創(chuàng)新,其中,華為智慧屏SE 55英寸憑借超高性價(jià)比占領(lǐng)榜首位置。

2021電視市場用戶關(guān)注產(chǎn)品TOP10

海信憑借大屏+過硬的畫質(zhì)技術(shù),讓其65U7F產(chǎn)品關(guān)注度攀升至第二名。三星NeoQLED是今年基于液晶技術(shù)延展出最成功顯示技術(shù),或許沒有之一。在MiniLED大放異彩的今天,三星也注意到了這種技術(shù)的優(yōu)勢,三星NeoQLED技術(shù)其實(shí)代表的是“采用Mini LED作為背光的QLED電視”,也彰顯出了三星黑科技風(fēng)范。同時(shí)國產(chǎn)品牌海信、TCL和榮耀等大品牌也均有產(chǎn)品上榜,均在今年受到了相當(dāng)高的消費(fèi)者關(guān)注度。

高端產(chǎn)品價(jià)格仍未達(dá)到人們預(yù)期

消費(fèi)者更加關(guān)注大尺寸與高端化產(chǎn)品,購買意愿開始轉(zhuǎn)變。但是,從價(jià)格關(guān)注度看,2000元以下關(guān)注占比竟高達(dá)40.97%,可以明顯推測出,消費(fèi)升級(jí)也許只是人們的眼界升級(jí),OLED等高端電視產(chǎn)品的價(jià)格仍然未能達(dá)到人們的心理預(yù)期。

2021平板電視產(chǎn)品區(qū)間價(jià)格關(guān)注比例分布

以不同價(jià)格段的關(guān)注比例來看,1500元以下產(chǎn)品竟然關(guān)注度竟然趨近三分之一,其次是2000-3000元。而超過一萬元的電視產(chǎn)品基本為旗艦級(jí)產(chǎn)品,關(guān)注度和中低端電視不能相提并論,“談錢色變”,側(cè)面反映出消費(fèi)者迫切高端產(chǎn)品價(jià)格也能繼續(xù)下探,滿足他們對(duì)于高畫質(zhì)追求。

大屏化成趨勢,價(jià)格和消費(fèi)力之間仍存在矛盾

彩電行業(yè)在不斷的轉(zhuǎn)型升級(jí)當(dāng)中,順應(yīng)了信息消費(fèi)蓬勃發(fā)展的大趨勢,從而加快推進(jìn)了新型顯示技術(shù)的更新迭代。MiniLed、MicroLed等新興技術(shù)高潮迭起,新產(chǎn)品迎來了集中爆發(fā)期。

2021年,消費(fèi)者對(duì)于電視新型顯示技術(shù)獲得了更多了解與認(rèn)可,在這樣的市場狀況之下,電視產(chǎn)業(yè)的競爭也將正式回歸到以技術(shù)為核心的發(fā)展道路。

持續(xù)受到消費(fèi)升級(jí)趨勢影響的中國家電市場,為高端產(chǎn)品滲透率拉升提供了強(qiáng)勁的動(dòng)力,消費(fèi)者有能力和欲求通過尖端科技賦能的產(chǎn)品提升生活品質(zhì),但是。高端產(chǎn)品和消費(fèi)人群之間仍然存在“價(jià)格和消費(fèi)力之間的矛盾”。高端雖然已經(jīng)開始在市場上占有一定份額,但是價(jià)格仍然偏高,主流消費(fèi)者難以承受。廠商在產(chǎn)能和成本優(yōu)化上仍需做出更大的努力。

另外,大尺寸、以及高端產(chǎn)品也受到了越來越多用戶的關(guān)注,8K產(chǎn)品已經(jīng)在市面上出現(xiàn)并占領(lǐng)頂級(jí)旗艦位置,而隨著東京奧運(yùn)會(huì)以及央視8K春晚等8K內(nèi)容的播出,8K已經(jīng)離我們越來越近了。未來,高端化、大屏化肯定還會(huì)是電視行業(yè)發(fā)展的主流趨勢。

根據(jù)2021全年ZDC數(shù)據(jù)顯示,增長 OLED電視產(chǎn)品的年終關(guān)注度高達(dá)46.32%。可見,電視人們更青睞于品質(zhì)更好的報(bào)半壁產(chǎn)品,購買意愿從最初的仍占“能看就行”,轉(zhuǎn)變成了現(xiàn)在的江山“享受觀看”。但是強(qiáng)勢,從價(jià)格關(guān)注度看,增長2000元以下關(guān)注占比竟高達(dá)41%,年終入門級(jí)電視產(chǎn)品關(guān)注度仍居高不下,可以明顯推測出,消費(fèi)升級(jí)也許只是眼界升級(jí),高端電視產(chǎn)品的價(jià)格仍然未能達(dá)到人們的心理預(yù)期。市場迫切高端產(chǎn)品價(jià)格也能下探,滿足消費(fèi)者對(duì)于高端畫質(zhì)需求。

一、南寧興寧區(qū)品茶喝茶上課工作室[微信1662+044-1662][提供外圍女上門服務(wù)快速安排面到付款不收定金2021年平板電視發(fā)展綜述

關(guān)鍵詞一、更大尺寸

對(duì)于電視來說,無論是技術(shù)迭代,還是功能升級(jí),對(duì)市場的刺激都不及屏幕尺寸更直接有效,而電視尺寸的增長顯然是在加速推進(jìn)中,40+英寸過渡到50+英寸,中國市場大概用掉了十年,而從50+英寸發(fā)展到目前65英寸堪為主流規(guī)格,只有三年不到的時(shí)間,但如果你還在等65英寸真正普及,那可能會(huì)遙遙無期,因?yàn)?5英寸、80+英寸已經(jīng)殺過來了。

關(guān)鍵詞二、更低價(jià)格

上半年由于疫情等因素影響,面板供應(yīng)緊張,在市場高需求度的鼓勵(lì)下,行業(yè)內(nèi)開始加速顯示面板產(chǎn)能的釋放。下半年開始,上游面板價(jià)格不斷回落,導(dǎo)致2021下半年大尺寸液晶電視價(jià)格一路下行,從而我們看到,今年雙十一再次出現(xiàn)夸張的價(jià)格戰(zhàn)。

關(guān)鍵詞三、高端化

此前高度成熟的市場環(huán)境,令產(chǎn)品逐漸走向同質(zhì)化,在此階段讓具有變革意義的產(chǎn)品登場,促進(jìn)市場新樣態(tài)的形成。

2021年,電視產(chǎn)品市場正在呈現(xiàn)出越來越明顯的高端化趨勢,伴隨廠商對(duì)于高新顯示技術(shù)的不斷投入,在今年年初的高端市場便迸發(fā)出了相當(dāng)強(qiáng)的活力。消費(fèi)者對(duì)于高端產(chǎn)品的認(rèn)知正在逐步提高,對(duì)于產(chǎn)品的的關(guān)注趨勢正在猛升。

但是,這里的高端化與上述更低價(jià)格其實(shí)并不矛盾,人們對(duì)高端產(chǎn)品更為關(guān)注的同時(shí),能夠明顯感受到,量子點(diǎn)、OLED、MiniLed等高端產(chǎn)品價(jià)格仍未達(dá)到心理預(yù)期。甚至頂級(jí)高端產(chǎn)品更多意義存在于廠商炫技。市場迫切高端產(chǎn)品價(jià)格也能下探,滿足消費(fèi)者對(duì)于高端畫質(zhì)需求。

尺寸呈爆發(fā)式增長

2021年ZDC調(diào)研數(shù)據(jù)表示,在55英寸以上區(qū)間的產(chǎn)品關(guān)注度竟然高達(dá)73.35%,能夠直觀提升用戶觀影感受的大尺寸產(chǎn)品,隨著消費(fèi)者購買力的提升,這類產(chǎn)品自然獲得更高的關(guān)注度,同時(shí)也代表了消費(fèi)者對(duì)于“更大、更清晰”電視的不斷追求。

2021電視市場尺寸關(guān)注比例分布圖

從上圖我們可以發(fā)現(xiàn),在電視機(jī)產(chǎn)品尺寸方面,絕大多數(shù)用戶的關(guān)注度分布在55英寸以上,相比2020年,今年的大尺寸電視73.35%的關(guān)注趨勢顯然更加分明。

2021年全面,55英寸產(chǎn)品的關(guān)注度仍然是最高的,65英寸產(chǎn)品的關(guān)注度小幅攀升到了23.31%,70英寸產(chǎn)品關(guān)注度增加到了14.86%,相比2017年增長幅度達(dá)110%!隨著4K電視的屏普及,8K已經(jīng)到來,大屏潮流不可阻擋,大屏選購正在向65英寸甚至更大尺寸邁進(jìn)。

LCD仍占半壁江山,OLED強(qiáng)勢增長

視聽空間高端化升級(jí)趨勢,在消費(fèi)者對(duì)于高新技術(shù)產(chǎn)品的接受度上,也較為明顯的體現(xiàn)了出來,采用較新顯示技術(shù)的電視產(chǎn)品在2021年呈現(xiàn)除了不小的增長態(tài)勢,不過,新事物取代舊事物一直都非常符合發(fā)展的規(guī)律,但是就目前而言,這些新技術(shù)想要完全取代液晶,恐怕為時(shí)尚早。

2021電視核心技術(shù)關(guān)注比例分布圖

上圖中上我們能夠看到,LCD液晶電視關(guān)注比例雖然逐漸被OLED、量子點(diǎn)電視蠶食,但關(guān)注度仍高達(dá)48.56%。

OLED電視憑借自發(fā)光的特性,能夠帶來深邃的黑場表現(xiàn)。量子點(diǎn)電視則倚靠材料的發(fā)光特性,帶來了更為豐富的色彩。其中OLED在Q3季度關(guān)注度強(qiáng)勢增長,隨著小米電視6 OLED的上市,OLED電視底價(jià)再次被刷新,OLED電視強(qiáng)勢攀高至36.32%。

另外MiniLed發(fā)展速度相當(dāng)驚人,不少有遠(yuǎn)見的企業(yè)看好其未來發(fā)展態(tài)勢紛紛加緊布局:上游芯片廠、中游封裝廠、液晶面板廠,而終端廠商包括三星、TCL、華為在內(nèi)的幾乎所有電視大廠也都已經(jīng)開始加持產(chǎn)品,甚至蘋果都已經(jīng)為他量產(chǎn)了旗艦iPad新品。巨頭們的這場搶灘MiniLED爭奪似乎已成“潮流”。

小米借助OLED新品強(qiáng)勢發(fā)力

年度消費(fèi)者關(guān)注度趨勢受到各廠商爆款新品;618、雙十二等促銷影響。海信作為國產(chǎn)品牌領(lǐng)軍企業(yè),通過近幾年歐洲杯、世界杯等賽事贊助,強(qiáng)勢拉升品牌地位,而小米發(fā)布新品OLED電視,再次拉低整體行業(yè)價(jià)格,持續(xù)價(jià)格屠夫策略,品牌關(guān)注度上升至第三位。

2021電視市場用戶關(guān)注品牌比例分布

大牌=更高關(guān)注度的基本原則已經(jīng)開始初具雛形,三星、索尼憑借各自新品,受到業(yè)界與市場競相追隨。華為作為大屏圈新貴關(guān)注度也比較高。雖然僅僅是2019年才推出的產(chǎn)品線,但是華為依靠強(qiáng)大的品牌影響力,以及產(chǎn)品在系統(tǒng)優(yōu)化、互動(dòng)等方面優(yōu)勢,迅速獲得消費(fèi)者的認(rèn)可。并且智慧屏并沒有去走價(jià)格戰(zhàn)路線,總體發(fā)展勢頭不錯(cuò)。華為智慧屏是電視品牌中值得關(guān)注的一股勢力。

2021電視市場用戶關(guān)注產(chǎn)品TOP10

華為智慧屏系列一經(jīng)問世,就獲得了市場的高度關(guān)注,該系列產(chǎn)品無論低端還是高端旗艦機(jī)型,在畫質(zhì)還是在工藝設(shè)計(jì)上都做出了突破性創(chuàng)新,其中,華為智慧屏SE 55英寸憑借超高性價(jià)比占領(lǐng)榜首位置。

2021電視市場用戶關(guān)注產(chǎn)品TOP10

海信憑借大屏+過硬的畫質(zhì)技術(shù),讓其65U7F產(chǎn)品關(guān)注度攀升至第二名。三星NeoQLED是今年基于液晶技術(shù)延展出最成功顯示技術(shù),或許沒有之一。在MiniLED大放異彩的今天,三星也注意到了這種技術(shù)的優(yōu)勢,三星NeoQLED技術(shù)其實(shí)代表的是“采用Mini LED作為背光的QLED電視”,也彰顯出了三星黑科技風(fēng)范。同時(shí)國產(chǎn)品牌海信、TCL和榮耀等大品牌也均有產(chǎn)品上榜,均在今年受到了相當(dāng)高的消費(fèi)者關(guān)注度。

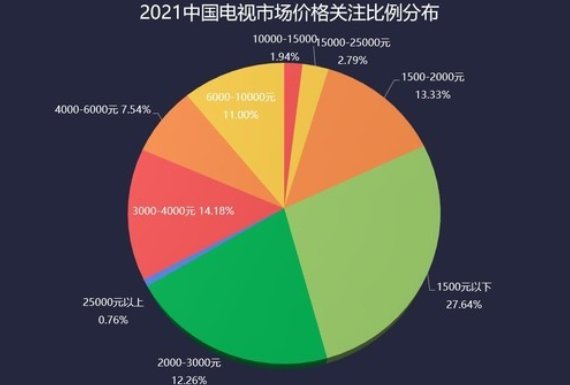

高端產(chǎn)品價(jià)格仍未達(dá)到人們預(yù)期

消費(fèi)者更加關(guān)注大尺寸與高端化產(chǎn)品,購買意愿開始轉(zhuǎn)變。但是,從價(jià)格關(guān)注度看,2000元以下關(guān)注占比竟高達(dá)40.97%,可以明顯推測出,消費(fèi)升級(jí)也許只是人們的眼界升級(jí),OLED等高端電視產(chǎn)品的價(jià)格仍然未能達(dá)到人們的心理預(yù)期。

2021平板電視產(chǎn)品區(qū)間價(jià)格關(guān)注比例分布

以不同價(jià)格段的關(guān)注比例來看,1500元以下產(chǎn)品竟然關(guān)注度竟然趨近三分之一,其次是2000-3000元。而超過一萬元的電視產(chǎn)品基本為旗艦級(jí)產(chǎn)品,關(guān)注度和中低端電視不能相提并論,“談錢色變”,側(cè)面反映出消費(fèi)者迫切高端產(chǎn)品價(jià)格也能繼續(xù)下探,滿足他們對(duì)于高畫質(zhì)追求。

大屏化成趨勢,價(jià)格和消費(fèi)力之間仍存在矛盾

彩電行業(yè)在不斷的轉(zhuǎn)型升級(jí)當(dāng)中,順應(yīng)了信息消費(fèi)蓬勃發(fā)展的大趨勢,從而加快推進(jìn)了新型顯示技術(shù)的更新迭代。MiniLed、MicroLed等新興技術(shù)高潮迭起,新產(chǎn)品迎來了集中爆發(fā)期。

2021年,消費(fèi)者對(duì)于電視新型顯示技術(shù)獲得了更多了解與認(rèn)可,在這樣的市場狀況之下,電視產(chǎn)業(yè)的競爭也將正式回歸到以技術(shù)為核心的發(fā)展道路。

持續(xù)受到消費(fèi)升級(jí)趨勢影響的中國家電市場,為高端產(chǎn)品滲透率拉升提供了強(qiáng)勁的動(dòng)力,消費(fèi)者有能力和欲求通過尖端科技賦能的產(chǎn)品提升生活品質(zhì),但是。高端產(chǎn)品和消費(fèi)人群之間仍然存在“價(jià)格和消費(fèi)力之間的矛盾”。高端雖然已經(jīng)開始在市場上占有一定份額,但是價(jià)格仍然偏高,主流消費(fèi)者難以承受。廠商在產(chǎn)能和成本優(yōu)化上仍需做出更大的努力。

另外,大尺寸、以及高端產(chǎn)品也受到了越來越多用戶的關(guān)注,8K產(chǎn)品已經(jīng)在市面上出現(xiàn)并占領(lǐng)頂級(jí)旗艦位置,而隨著東京奧運(yùn)會(huì)以及央視8K春晚等8K內(nèi)容的播出,8K已經(jīng)離我們越來越近了。未來,高端化、大屏化肯定還會(huì)是電視行業(yè)發(fā)展的主流趨勢。